La TPM define cuánto rentan tus depósitos a plazo. Conoce su impacto y qué hacer cuando baja.

Cuando buscas una inversión segura y de bajo riesgo, los depósitos a plazo suelen aparecer como una de las primeras opciones. Pero su rentabilidad no es fija ni inmune a los cambios del mercado: está directamente influida por la TPM, o Tasa de Política Monetaria, determinada por el Banco Central. ¿Qué significa esto en la práctica para tu dinero? ¿Qué pasa con tu depósito a plazo cuando la TPM baja o sube?

En este artículo te explicamos la relación entre ambos instrumentos y qué alternativas existen cuando las tasas bajan. Si estás evaluando dónde poner tu dinero de forma conservadora, este análisis te servirá para tomar decisiones más informadas.

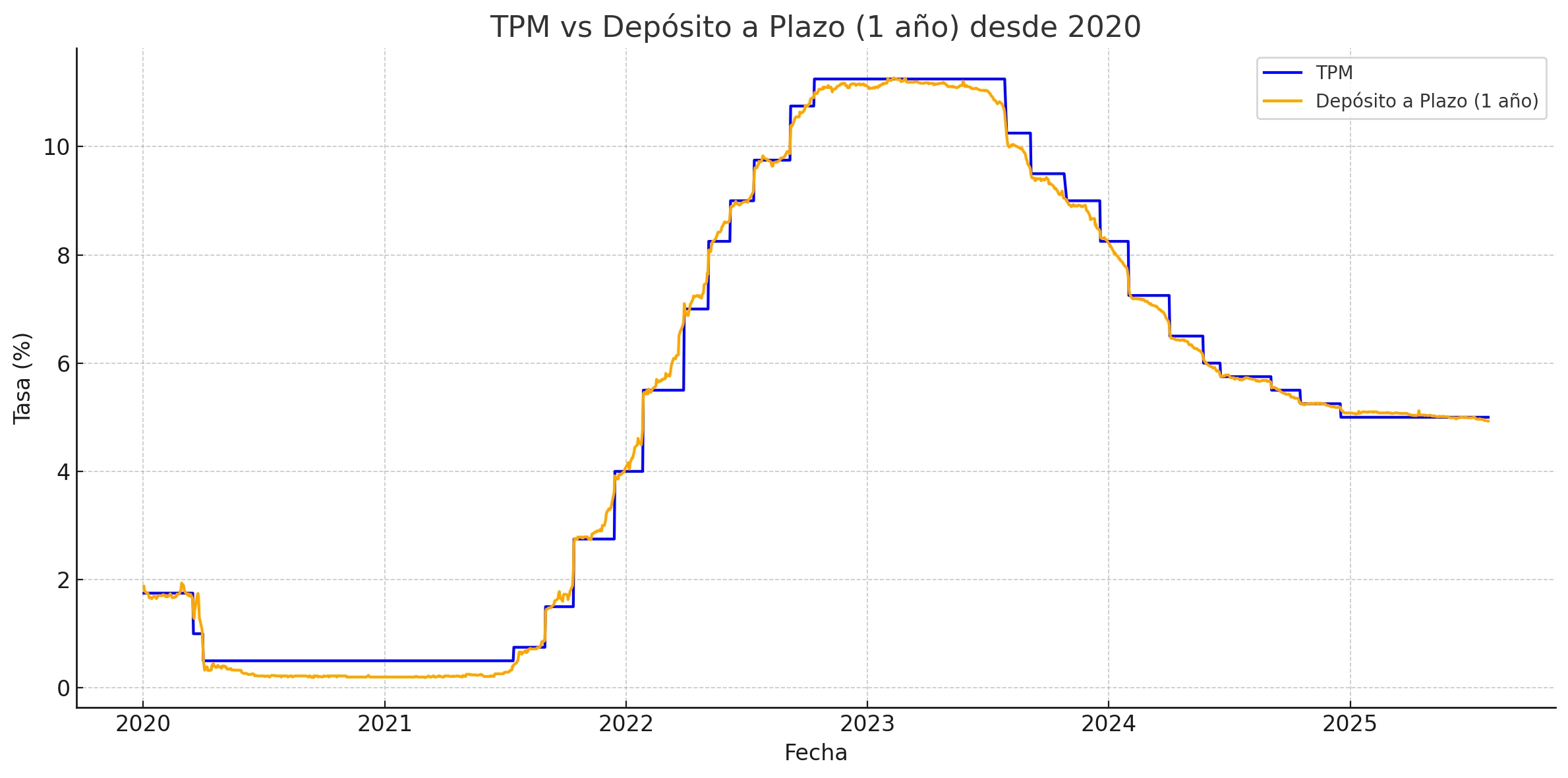

La TPM (Tasa de Política Monetaria) es el principal instrumento que usa el Banco Central de Chile para controlar la inflación y estimular o enfriar la economía. Se trata de la tasa de interés referencial que influye sobre todas las demás tasas del sistema financiero: créditos, ahorros, inversiones, etc.

Cuando la inflación sube, el Banco Central puede aumentar la TPM para frenar el consumo. Cuando la economía se desacelera, puede bajar la TPM para incentivar el crédito y la inversión.

Un depósito a plazo es un instrumento financiero en el que entregas tu dinero a un banco durante un periodo determinado (por ejemplo, 7, 30, 90 o 180 días), a cambio de una tasa de interés fija previamente acordada. Es una opción conservadora, fácil de entender y muy utilizada en Chile por quienes buscan una forma estable de hacer crecer su dinero.

La conexión es directa. Los bancos fijan las tasas de sus depósitos a plazo tomando como referencia la TPM. Si esta sube, los bancos ofrecen mejores tasas para atraer depósitos. Si baja, las tasas ofrecidas también bajan.

Esto significa que el momento en que contratas un depósito a plazo influye fuertemente en la rentabilidad que obtendrás, y ese momento está determinado por el ciclo de política monetaria del Banco Central.

Cuando el Banco Central sube la TPM, se produce un efecto en cadena que puede beneficiarte si estás pensando en invertir en depósitos a plazo:

Una TPM más alta significa que el dinero es más caro para los bancos, por lo que necesitan ofrecer mejores tasas para captar depósitos. Esto se traduce en mayores retornos para los inversionistas conservadores.

Dado que las tasas suben rápidamente, puede convenir optar por plazos más cortos (30 a 90 días) e ir renovando a medida que las condiciones mejoran, en vez de amarrarse por un año.

Es importante tener en cuenta que una TPM alta normalmente responde a una inflación elevada. Por tanto, aunque el depósito a plazo rinda más, su rentabilidad real (descontada la inflación) puede seguir siendo baja o incluso negativa si los precios suben más rápido que los intereses.

Aprende más sobre esto en nuestro artículo IPC y depósitos a plazo: cómo impacta la inflación en tus inversiones conservadoras.

Este es el escenario que más preocupa a quienes invierten en depósitos a plazo. Cuando la TPM baja, los efectos sobre estos instrumentos son más evidentes:

Los bancos siguen la señal del Banco Central y ajustan sus tasas a la baja. Esto significa que tu rentabilidad por dejar el dinero "guardado" en un depósito a plazo será mucho menor que antes.

Si la inflación se mantiene en 0,4 % mensual y tu depósito a plazo rinde 0,45 %, tu ganancia real será mínima. Y si la inflación sube más que tu tasa, perderás poder adquisitivo.

En ciclos de baja TPM, los depósitos a plazo dejan de ser la mejor opción dentro del universo conservador. Esto obliga a mirar opciones más eficientes dentro del mismo nivel de riesgo.

Este es el punto más importante para quienes buscan conservar el valor de su dinero sin asumir grandes riesgos. Cuando los depósitos a plazo ya no rinden lo suficiente, los fondos mutuos conservadores emergen como una alternativa interesante.

Estos fondos invierten en instrumentos de deuda de corto plazo, como bonos del Banco Central, depósitos bancarios, letras hipotecarias, etc. Aunque también son instrumentos conservadores, tienen algunas ventajas clave:

Puedes revisar más sobre las diferencias entre los depósitosdepósito a plazo y los fondos conservadores en nuestro blog.

Un caso concreto es Wallet+, de Holdo. Se trata de un fondo mutuo conservador en pesos que históricamente ha logrado superar la rentabilidad de los depósitos a plazo. Esto gracias a su diversificación y al uso de algoritmos que optimizan las decisiones de inversión dentro del universo de renta fija chilena.

En los últimos 12 meses, este fondo ha obtenido una rentabilidad de 6,51 %, superando ampliamente el promedio de los depósitos a plazo, que se ubicó en 4,99% anual hasta el 30 de junio de 2025. Además de su mejor desempeño, destaca por su alta liquidez: puedes retirar tu inversión en cualquier momento y recibir los fondos en un plazo máximo de 2 días hábiles.

Revisa más sobre las diferencias de Wallet+ y los depósitos a plazo en “Wallet+ vs Depósito a plazo: ¿Qué me conviene?”

La TPM es mucho más que una tasa técnica, es una guía de todo el sistema financiero chileno. Si inviertes en depósitos a plazo, su impacto es directo: cuando la TPM sube, tus retornos mejoran; cuando baja, pierdes rentabilidad.

En ese contexto, es fundamental saber cuándo conviene permanecer en depósitos y cuándo buscar alternativas más eficientes. Si el Banco Central sigue un ciclo de baja TPM, los fondos mutuos conservadores como Wallet+ se convierten en una opción atractiva, con una rentabilidad históricamente superior, sin dejar de ser una inversión prudente.

La información que se encuentra en este blog está destinada a un uso informativo general. No corresponde, en ninguna circunstancia, a un consejo personalizado de inversión. Cada individuo cuenta con necesidades diferentes, por lo que debes tener en consideración tu perfil de riesgo y objetivos, antes de tomar una decisión sobre tu situación financiera. Cabe destacar que, en este blog, se comparten solo datos fiables sobre el comportamiento histórico del mundo de las inversiones. Sin embargo, no se puede garantizar un resultado específico sobre el mercado, ya que el rendimiento podría variar. Ten en consideración que toda inversión está sujeta a riesgos, entre ellos la pérdida del dinero invertido; cada ejemplo que hemos proporcionado es meramente ilustrativo, ya que somos incapaces de poder predecir cómo se comportará el mercado.